前言:疫情期间,光光哥将连续撰写几篇文章,揭露目前蛊惑中小企业家的所谓“股权设计”及“税收筹划”方面的比较流行的设计所存在的问题,避免创业者误入歧途,被这些不良机构骗了钱不说,更有掉进“偷税漏税”陷阱的可能。

不靠谱的“钱袋子公司”

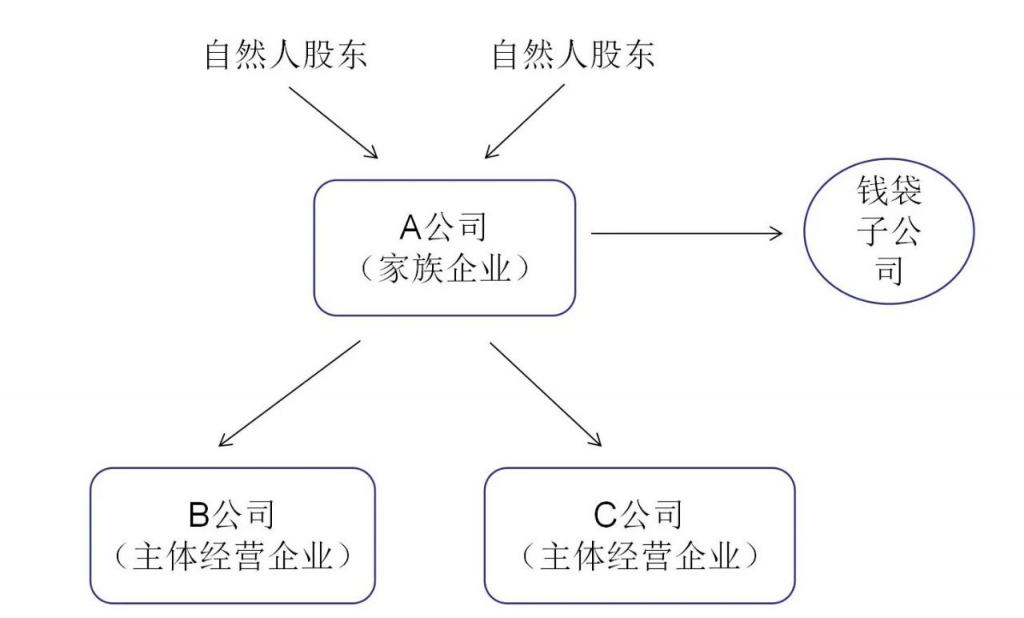

先上一张图:

这个股权及税筹方案是目前比较流行的方案,其设计的理论是: 1、根据《中华人民共和国企业所得税法》第二十六条“企业的下列收入为免税收入”规定:“(二)符合条件的居民企业之间的股息、红利等权益性投资收益”。

因此作为主体经营公司的B公司和C公司,赚取利润缴纳企业所得税后分配给A企业,免税。

2、根据《中华人民共和国个人所得税法》第三条“个人所得税的税率”规定:“(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十”。

如果A公司将B公司和C公司分配回来的利润直接分配给自然人股东用于消费的话,需要缴纳20%的股息红利所得的个税,税负挺高。

3、如何规避这20%的“股息红利所得的个税”?砖家们创造出了一个崭新的概念—“钱袋子公司”!

如果A公司不将利润分配给自然人股东,而是对外投资成立一家新的公司,这个公司不对外经营,取得投资款后,专用于股东个人及其家庭的个人消费,消费的发票或者白条开给“钱袋子公司”。

“钱袋子公司”进行企业所得税汇算清缴时,股东个人及其家庭的个人消费与生产经营无关,因此需要做纳税调增。但因为该公司本身就没有收入,因此调增后也无需缴纳企业所得税。

两年后,该钱袋子公司注销清算,A公司对外投资全部亏损掉。这样,A公司分配回来的利润就可以分文个税不缴且用于了股东个人及其家庭的消费,节省了20%的红利税。

这就是钱袋子公司的作用。

有道理不?省税不?

光光哥先不分析有没有道理,先提问两个问题:

1、这些消费为什么不直接用家族企业A公司或者主体经营企业B公司、C公司支付,而是要单独搞一个钱袋子公司?

2、既然钱袋子公司这么好用,安全省税,为什么要短时间注销,而不是基业长青,做一个百年钱袋子企业?

为什么,很简单,因为做这个设计的人也知道这种设计纯属于不靠谱的设计!

《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税[2003]158号)规定:“除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税”。

根据上述文件规定,砖家们设计的用钱袋子公司为A公司股东个人及家庭消费买单,或者被穿透,视为分配给自然人股东收取20%的个税;或者被认定为支付款项给公司无关人员,征收20%的偶然所得,且会被处以未履行代扣代缴以为的处罚,可谓是折了夫人又折兵!

空说无凭,有案例为证:

“2022年6月13日,演员袁冰妍关联公司重庆丽妍文化传媒有限公司因违反税收管理法,被国家税务总局重庆市税务局第七稽查局罚款约97.80万元。

2019-2021年期间,重庆丽妍文化传媒有限公司以企业资金为股东本人支付与企业生产经营无关的消费性支出,支出金额共计8149971.44元,根据《财政部国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号)第一条第二款之规定,上述支出应视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税,“利息、股息、红利所得”适用税率为百分之二十。

作为扣缴义务人,重庆丽妍文化传媒有限公司应代扣代缴个人所得税1629994.29元,但实际未履行代扣代缴义务,根据《中华人民共和国税收征收管理法》第六十九条之规定,拟对重庆丽妍文化传媒有限公司上述行为处应扣未扣、应收未收税款60%的罚款,即977996.57元。”

看了上述案例,大家觉得“钱袋子公司”的股权设计及税筹方案靠谱么?