问题:消费者个人自带金条委托生产者加工成首饰,消费税如何征收?财政部 国家税务总局印发的《关于调整金银首饰消费税纳税环节有关问题的通知》(财税字1994年95号文,以下简称95号文)第七条“计税依据”第三款规定:“带料加工的金银首饰,应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税。没有同类金银首饰销售价格的,按照组成计税价格计算纳税。组成计税价格的计算公式为: 组成计税价格=(材料成本+加工费)×(1-金银首饰消费税税率)”。根据该文件,受托方最低应该按照组成计税价格计征消费税。然而,国家税务总局印发的《关于消费税若干征税问题的通知》(国税发1994年130号文,以下简称130号文)第一条“关于委托加工征税问题”第二款规定:对消费者个人委托加工的金银首饰及珠宝玉石,可暂按加工费征收消费税(注:该文件第二条(一)、(三)失效,但第一条依然有效。参见:《国家税务总局关于发布已失效或废止的税收规范性文件目录的通知》,国税发〔2006〕62号)。以上两个文件的规定明显冲突,但是相关条款都属有效条款,诡异不?1、130号文是1994年5月26号发布,发布之日起即生效;而95号文是1994年12月24日发布,自1995年1月1日起生效。–先发布的文件重新定义了后发布文件的某些行为的征税范围。2、130号文是国家税务总局印发的,95号文是财政部和国家税务总局联合印发的。–税务总局的文件重新定义了财政部和税务总局联合印发的文件的相关条款。3、130号文件发布的时候,金银首饰的消费税在生产环节征收;95号文发布后,金银首饰的消费在零售环节征收。

–征收环节变了,依然执行原征收环节的消费税政策。

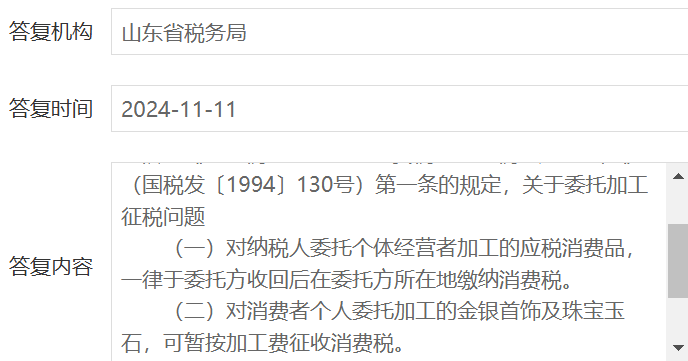

为了消除心中疑惑,光光哥在山东、北京、广东等多地税务机关的官网留言咨询,回复都是:根据国税发(1994)130号文规定:对消费者个人委托加工的金银首饰及珠宝玉石,可暂按加工费征收消费税。

那这个就有意思了:解决金银首饰零售环节消费税问题,轻而易举(政策如此规定,执行风险自负)!光光哥专注黄金珠宝行业内部财务管理、财税政策培训及客户落地辅导服务,欲了解具体操作模式,可以添加光光哥微信:QGWWXX,付费咨询。